19 de enero de 2025

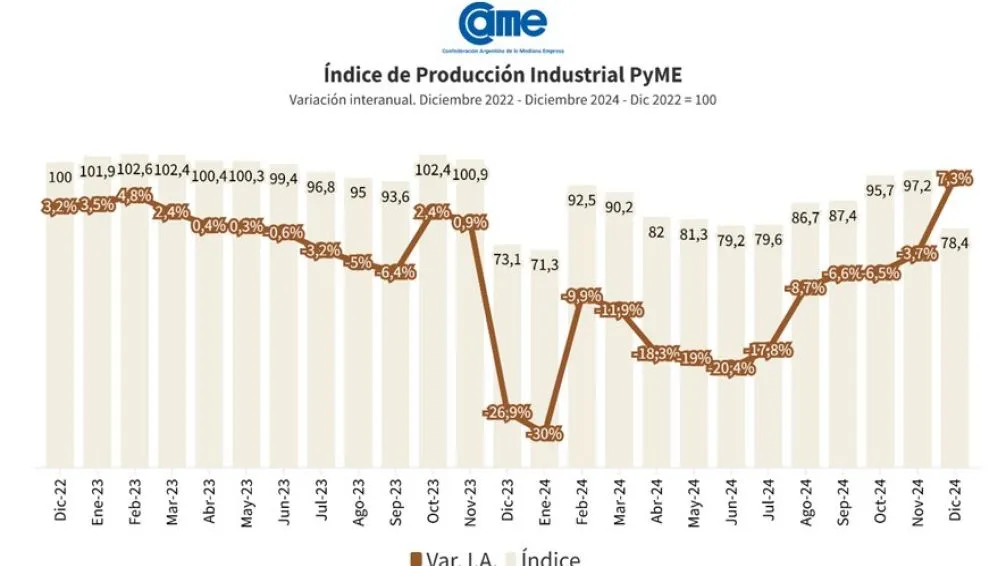

La actividad manufacturera de las pymes creció 7,3% interanual en diciembre -en la misma fecha de 2023 el descenso fue del 26,9%- y cerró el 2024 con una caída acumulada del 9,8% respecto al 2023. Cabe destacar que en el último mes del año todos los sectores relevados presentaron variaciones positivas en sus comparaciones interanuales.

Mensualmente, la actividad de las pymes industriales registró un crecimiento del 4,3% en la medición desestacionalizada respecto al mes de noviembre. En cuanto a la capacidad industrial utilizada se registró un promedio del 62%, marcando una baja de 1,1 puntos respecto a noviembre.

Los resultados surgen del Índice de Producción Industrial

Pyme (IPIP) que elabora la Confederación Argentina de la Mediana Empresa (CAME),

con una muestra que alcanzó a 420 pequeñas y medianas industrias a nivel

federal.

ANÁLISIS SECTORIAL

En la comparación anual, todos los rubros presentaron un

alza respecto del año anterior. Destacan los rubros Madera y muebles, con un

crecimiento interanual del 18,1%, seguido por Textiles e indumentaria, cuya

actividad estableció en diciembre una suba del 12,4%.

En el acumulado del año, todos los sectores cerraron con valores negativos. Con caídas de 12,3% y del 12,2%, Alimentos y bebidas y Químicos y plásticos, respectivamente, fueron los más afectados durante 2024.

Alimentos y bebidas

El sector registró un crecimiento del 4,8% interanual a

precios constantes en diciembre, y una mejora del 4,3% en la comparación

intermensual. Durante el 2024 se registró una baja acumulada del 12,3%. En el

último mes del año, las industrias del sector trabajaron con una capacidad

utilizada del 62,1%, lo que marcó una reducción de 3,5 puntos respecto a

noviembre.

De acuerdo con lo informado por los industriales del rubro,

diciembre no cumplió con las expectativas generales. Los costos de producción y

los gastos fijos se mantuvieron altos. Aunque la inflación mostró una baja, los

precios de insumos clave como la harina continuaron subiendo. Por otro lado, se

registró un aumento en la producción, pero aún persisten las dificultades para

acceder a créditos blandos destinados a la inversión en maquinaria.

Textiles e

indumentaria

La producción subió el 12,4% interanual en diciembre y el

4,1% respecto a noviembre. El rubro textil cerró el 2024 con una variación

interanual acumulada de -4,1%. En cuanto a la capacidad industrial utilizada,

en diciembre se mantuvo el mismo nivel que en noviembre con un 59,6%.

Para los industriales textiles, diciembre mostró un

desempeño inferior al del año pasado, con expectativas de ventas que no se

alcanzaron. De todas formas, los empresarios notaron señales de recuperación y

un aumento en el poder adquisitivo, mientras que las inversiones mantienen un

panorama incierto. En algunos sectores la temporada alta comenzará en febrero

con la demanda de uniformes.

Madera y muebles

En diciembre, el sector creció el 18,1% interanual a precios

constantes y el 4,7% en la comparación intermensual desestacionalizada. En 2024

la actividad cayó el 5,5% frente a 2023.

Los costos laborales, los impositivos y los de servicios son

factores que afectan la competitividad frente a las importaciones. Industriales

del sector maderero informaron que diciembre presentó resultados variados,

aunque el balance anual fue positivo tras un período de inactividad. En lo que

va de enero se observan indicadores favorables, aunque las estacionalidades

históricas han perdido relevancia como referencia. Además, se destaca una

reducción en el costo de las telas tapiceras.

Metal, maquinaria y

equipo, y material de transporte

El sector tuvo una recuperación interanual que ascendió al

5,2% en diciembre, a precios constantes, y creció el 2,6% en la comparación

intermensual desestacionalizada. La variación acumulada del 2024 marcó un

descenso del 9,4% respecto a 2023. Las industrias operaron al 60,8% de su capacidad

instalada.

En el sector, varias fábricas otorgaron licencias durante

las fiestas como una manera de reducir costos. Los empresarios señalaron que

los salarios establecidos en el convenio colectivo son insuficientes para

retener al personal calificado. En este contexto, las pymes enfrentan la

competencia de importaciones, con precios finales más bajos que los costos

primarios de producción local, además de los altos costos laborales y la

incobrabilidad de clientes, que afectan tanto a la producción como al empleo.

Como aspecto favorable destacaron la existencia de materia prima, y proyectaron

una economía con mejores perspectivas hacia 2025.

Químicos y plásticos

En diciembre, el sector experimentó un crecimiento del 9,2%

interanual a precios constantes y un repunte del 6,7% en la comparación

intermensual. El 2024 acumuló una caída del 12,2% frente a 2023. Durante este

mes, las industrias operaron con el 62,9% de su capacidad instalada, contra el

65% de noviembre.

Los industriales del rubro destacaron que diciembre 2024 fue

un mes atípico debido al calendario festivo y al exceso de stock, lo que llevó

a algunas empresas a detener las fábricas y otorgar vacaciones al personal. Se

observaron mejoras en la economía y mayor disponibilidad de financiamiento, lo

que permitió seguir invirtiendo y ampliando la base de clientes. Además, se

destacó el buen desempeño de las ventas de productos para piletas y accesorios.

Papel e impresiones

La actividad mostró una recuperación del 3,4% anual a

precios constantes en diciembre. En términos mensuales tuvo un incremento del

7,8%. El rubro finalizó el año con una caída acumulada del 11,1% frente a 2023.

Las empresas operaron con el 64,2% de su capacidad instalada.

Se espera que la temporada escolar impulse las ventas,

después de un diciembre que no cumplió con las expectativas. Los empresarios

atribuyeron la caída de las ventas a factores estacionales, las fiestas y las

vacaciones. Por otro lado, los industriales del sector reconocieron errores en

la oferta de productos y apuestan por nuevas estrategias digitales. Los altos

impuestos continúan siendo una carga significativa.

ENCUESTA CUALITATIVA

Las pymes mantuvieron su postura y nuevamente indicaron que

la principal medida que debería implementarse en el corto plazo es la reducción

de impuestos, tanto nacionales, como provinciales y municipales. Ese reclamo

acaparó el 64,9% de las respuestas (3,1 puntos porcentuales por encima de

noviembre). El segundo lugar lo mantuvo el estímulo a la demanda interna con el

11,2% de respuestas.

A su vez, la simplificación burocrática ocupó el tercer

lugar de las medidas que se consideran como más efectivas para las pymes en el

corto plazo, con el 8,5% de las respuestas, apenas 0,4 puntos por encima de los

incentivos para la contratación de personal, que obtuvo el 8,1% de las

respuestas.

En cuanto a los principales obstáculos, el más identificado

por los empresarios fue el de los altos costos de producción, que obtuvo el

44,4% de las respuestas.

La falta de ventas ocupó nuevamente el segundo puesto entre los obstáculos que más pesan, y representó el 33,6% de las respuestas. En tercer lugar, con un 9,1% de las respuestas, se encontró la dificultad para acceder a créditos.

En los últimos meses, el 32,9% de las industrias encuestadas

indicó que optó por diversificar productos. En algunos casos indicaron haber

encontrado errores en la oferta de productos y optaron por incorporar nuevas

estrategias digitales.

Otra de las medidas más tomadas fue la reducción de gastos

operativos, con un 21,6%. Muchas de las empresas consultadas informaron que

pararon su producción durante diciembre y enero debido a la época festiva, y en

algunos casos por exceso de stock. En contraparte, y aprovechando la época, el

12,3% decidió incrementar los gastos operativos.

En cuanto a la dificultad para pagar salarios, el rubro

Metal, maquinaria y equipo, y material de transporte junto con Madera y muebles

fueron los que más problemas tuvieron con un 21,4% de los encuestados.

Seguido de estos rubros se encontró Químicos y plásticos con

el 19%, y un poco más abajo, con 14,3%, se ubicaron Textil e indumentaria y

Alimentos y bebidas.

COMPARTE TU OPINION | DEJANOS UN COMENTARIO

Los comentarios publicados son de exclusiva responsabilidad de sus autores y las consecuencias derivadas de ellos pueden ser pasibles de sanciones legales.

![]()

Edición Nº

14801 correspondiente al día

20/01/2025

Inscripto en la DNDA:

78483232 |

Propietario:

Editorial La Capital S.A.

Director:

Florencio Aldrey

Domicilio comercial:

Av. del Valle 1220 - Tandil |

Tel:

249 444 8008

![]() © 2025 | La Voz de Tandil | Av. del Valle 1220 - Tandil

© 2025 | La Voz de Tandil | Av. del Valle 1220 - Tandil