17 de enero de 2025

La Dirección Nacional de Defensa del Consumidor y Arbitraje del Consumo, dependiente del Ministerio de Economía, sumarió a la Usina de Tandil y otras 7 distribuidoras bonaerenses por incluir en la factura "conceptos ajenos al servicio" eléctrico, como impuestos provinciales y tasas municipales.

También son investigadas "la Coop. Ltda. de Consumo de Eléctrica de Salto, la Coop. de Prov. de Eléctrica, Obras, Servicios Públicos de San Antonio de Areco, la Coop. Eléctrica de Consumo y Otros Servicios de Saladillo Ltda., la Cooperativa de Consumo de Electricidad de Juárez Ltda., la Cooperativa Eléctrica Servicios Anexos y Vivienda de Pergamino Ltda., Cooperativa de Servicios Públicos y Servicios Sociales Ltda. de Claromecó y la Cooperativa Arbolito de Servicios Públicos Obras Consumo Vivienda y Crédito de Mar Chiquita".

Al parecer, la empresa mixta incurrió en la "presunta infracción al artículo 1° de la Resolución N° 267/2024, y a los artículos 4° (deber de información), 8° bis (trato digno y equitativo), 19 (prestación de servicios) y 37, inciso a) (cláusulas abusivas) de la Ley N° 24.240 de Defensa del Consumidor".

Le aplicaron a la Usina la Resolución N° 267/24 de la Secretaria de Industria y Comercio dependiente del Ministerio de Economía de la Nación, que dispuso: "la información relacionada con los conceptos contenidos en los comprobantes emitidos por los proveedores de bienes y servicios en el marco de las relaciones de consumo, conforme las denomina el Artículo 3° de la Ley N° 24.240 y sus modificatorias, deberán referirse en forma única y exclusiva al bien o servicio contratado específicamente por el consumidor y suministrado por el proveedor, no pudiendo contener sumas o conceptos ajenos a dicho bien o servicio, sin perjuicio de toda otra información de carácter general que corresponda incluir en el documento emitido, conforme a la norma aplicable".

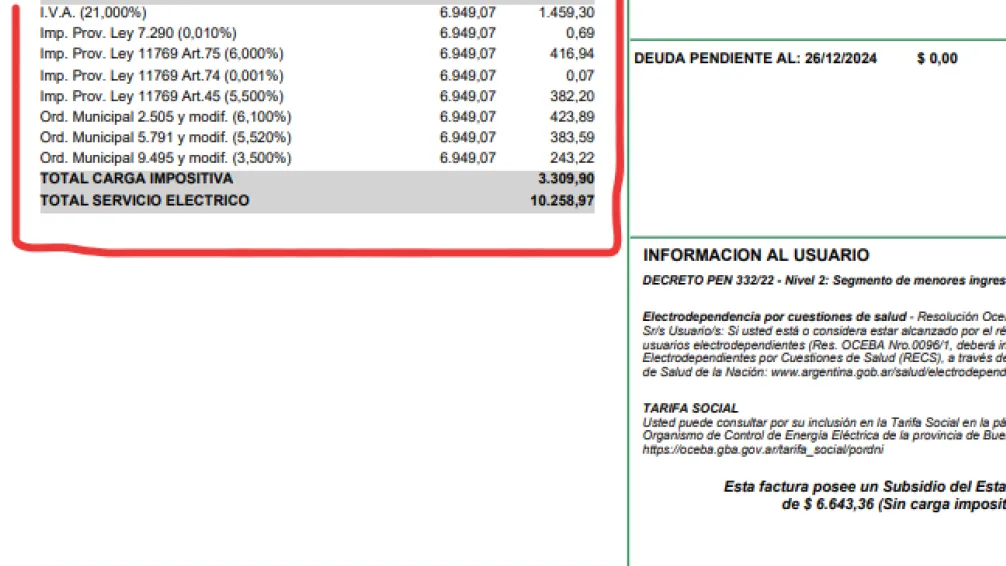

Las distribuidoras fueron sumariadas por incorporar en las facturas "Imp. Prov. Ley 11769 Art.75 (6,000 %)", "Imp. Prov. Ley 11769, Art.74 (0,001 %)","Imp. Prov. Ley 11769 Art.45 (5,500 %)", tasa de alumbrado público, y diversas tasas municipales aprobadas por ordenanzas locales", según reza la Resolución 12 del Ministerio de Infraestructura y Servicio Públicos provincial.

Para Economía "es preciso distinguir los denominados 'conceptos ajenos' a la prestación del servicio de energía eléctrica, representados por los conceptos cooperativos, sociales y tasas municipales, regulados en el artículo 78 de la Ley N° 11.769, Marco Regulatorio Eléctrico Provincial, de aquellos conceptos que sí tienen vinculación con el servicio público de distribución de energía eléctrica".

De todos modos, Infraestructura bonaerense analizó los marcos regulatorios que fijan las condiciones en que las empresas suman los "conceptos ajenos" al servicio eléctrico, y encomendó al fiscal de Estado provincial para que promueva "medidas judiciales conforme lo establecido en el artículo 155 de la Constitución de la Provincia, artículo 1° del Decreto-Ley N° 7543/69 (Texto Ordenado por Decreto N° 969/87 y modificatorias) tendientes a garantizar la aplicación del régimen tributario provincial y municipal de los artículos 74 y 75, de la regulación respecto de conceptos ajenos en las facturas previsto en el artículo 78, del Fondo Provincial de Compensaciones Tarifarias del artículo 45, todos ellos en el marco de la Ley N° 11.769; del impuesto al Servicio de Electricidad previsto en el Decreto-Ley N° 7290/67 y de la Ley N° 10.740".

COMPARTE TU OPINION | DEJANOS UN COMENTARIO

Los comentarios publicados son de exclusiva responsabilidad de sus autores y las consecuencias derivadas de ellos pueden ser pasibles de sanciones legales.

![]()

Edición Nº

14798 correspondiente al día

17/01/2025

Inscripto en la DNDA:

78483232 |

Propietario:

Editorial La Capital S.A.

Director:

Florencio Aldrey

Domicilio comercial:

Av. del Valle 1220 - Tandil |

Tel:

249 444 8008

![]() © 2025 | La Voz de Tandil | Av. del Valle 1220 - Tandil

© 2025 | La Voz de Tandil | Av. del Valle 1220 - Tandil